刊於《信報》,2025年12月1日

詐騙廣告檢核機制不足杜之難絕

許佳龍

科大商學院署理院長;資訊、商業統計及營運學系講座教授;艾禮文家族商學教授

不久前,有媒體引述Meta內部文件報導,該公司內部估計,其年度總收入的10%(約160億美元)來自詐騙和違禁商品廣告,其中僅詐騙廣告便貢獻了約70億美元(約544億港元)年收入,而旗下平台包括Facebook及Instagram每日向用戶展示150億個「高風險」詐騙廣告,在在反映社交平台詐騙廣告泛濫之勢,委實令人不安。

筆者在個人社交平台不時也看到懷疑詐騙的廣告訊息,當感到疑慮一刻,會馬上在其他網絡渠道進行覆核,最終發現這些疑詐廣告所推銷的產品的確有異,甚至是盜用其他品牌來銷售冒牌貨品。

AI檢測不保証絕對準確

這裡帶出兩個問題。第一,社交平台如何有效杜絕詐騙廣告透過平台進行欺詐;第二,用戶本身應對的角色。

很顯然。平台商不會委派真人個體廿四小時全天候檢核廣告內容真偽,因為數量實在太龐大,因而只會透過自動偵查裝置,利用人工智能深度學習方法進行偵測處理。

據媒體報導,Meta僅在自動化系統「95%確定」存在欺詐時,才會封禁廣告商帳號,未達此標準的可疑詐騙廣告,Meta會提高該廣告商的出價費用,以「懲罰性競價」形式處理,並繼續收取廣告費,結果使大量詐騙廣告仍然得到在社交媒體投放的曝光機會。

在AI世界,檢測訊息內容的真偽,坊間其實也有不少AI檢測工具,給用者檢核訊息內容是否訛錯,或者是否使用生成式AI所產生。不過,這些AI檢測工具的檢核結果往往未必準確,甚至很多時候出現錯判。因此,依賴AI自動檢測廣告訊息是否屬於欺詐,有機會「誤中副車」,把一些並非詐騙的廣告作出封禁,有損收入。很顯然,對機構來說,所面對的是成本與效益的選擇與平衡。

監管下的合規經營

在現實世界,這種成本與效益選擇與平衡的事例也很常見。譬如銀行。它們需要作出很多防詐騙和反洗錢(Anti-Money Laundering‧AML)合規經營的偵測措施,這些措施往往也是利用AI工具進行篩檢,經自動偵測篩選出來的懷疑個案,再行處理。基於涉及巨額資金和合規經營的法律責任,加上監管機機的嚴格要求,銀行不敢有失,往往使用人手對每個懷疑個案進行覆核審定。事實上。銀行在防詐騙和反洗錢檢測工作的背後,其實需要大批人手處理,此舉無可避免牽涉到額外成本的負擔問題。

回頭看Meta,該公司收到經自動篩選出來涉嫌詐騙的廣告,在此刻有三個處理選擇,一是直接進行封禁,但此舉會損及廣告收益;二是像銀行那般,用人手進行覆核,確定真偽,但此舉難免帶來巨額成本;三是不予覆核,直接放行,這樣使得平台毫無營收損失,繼續取得巨額利潤。Meta顯然是採用了第三個選項。

Meta的選擇行為,無疑牽涉到一個問題——監管要求。銀行在監管要求下,增加投入成本進行有效的真偽覆核,但網絡上的社交媒體世界,對涉嫌詐騙訊息廣告並沒有監管要求;加上覆核真偽所需投入的巨額成本,平台商不願意增加額外負擔,在叠加影響下,成為社交平台上詐騙廣告泛濫之勢,一發難以收拾的主因。換言之,平台審核機制不足;加上缺乏監管法律要求、也沒有對用戶作出有效保護的機制,令到詐騙廣告杜之不絕。

搜尋額外訊息驗証真偽

對消費者來說,由於平台上詐騙廣告展示缺乏監管,加上平台商也沒有投入成本進行覆檢的誘因和歸責,於此情況下,用戶唯有小心進行自保。在現實世界,銀行客戶可相對放心,不虞戶口被人濫用,因為銀行對於反洗錢活動有嚴謹的檢測機制(AI結合人手審查),但社交平台在沒有監管要求下,且也不傾向增加成本,甚或無足夠人手覆核海量的廣告訊息,在此情況下,消費者在網上平台上看到極為便宜、高度吸引的貨品銷售廣告,必須加以警惕。

筆者的應對方法是,一旦對某訊息有所懷疑,便在平台外進行更多搜尋,參考更多額外訊息來判斷真偽,不輕易相信單個廣告訊息的迷人宣傳。這一點也是回應上文提出認識自己角色的主張。

強化平台審查責任

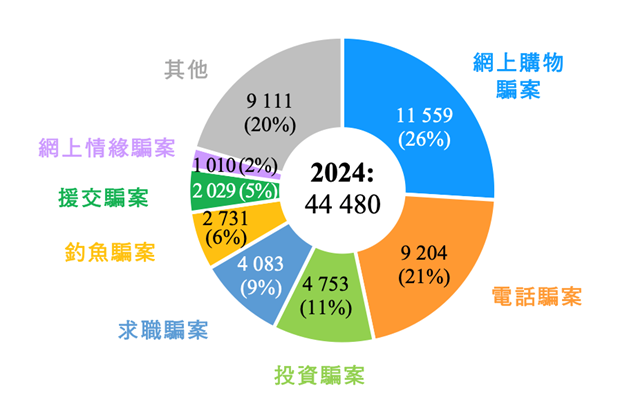

最後,筆者提出一些有關用戶角色的數據,供讀者參考。大家別以為網絡詐騙銷售的受害者多數是內地人,香港本地人較少「中招」,然而據筆者與警方溝通所獲得的資料,真相是也有很多香港人受騙,而在網絡受騙最普遍的形式是網購(參考附圖)。換言之,網上購物是詐騙重災區,主要原因是詐騙訊息可以輕易在平台上散播,而且平台缺乏有效篩選訛假的檢核機制所致。

當然,歸根究底要有效杜絕網上詐騙廣告泛濫,最終需要強化平台的責任,要求平台建立更為嚴謹的檢核機制,而政府亦需要完善法規和執法,明確平台的責任和違規罰則,同時加強防詐宣傳和教育,多管齊下,才能遏止網絡詐騙廣告不斷蔓延之勢!

附圖:2024年香港騙案類別

資料來源:立法會秘書處資料研究小組,保安事務「數據透露」,檔案ISSH06/2025。