刊於《信報》,2025年12月1日

诈骗广告检核机制不足杜之难绝

许佳龙

科大商学院署理院长;信息、商业统计及营运学系讲座教授;艾礼文家族商学教授

不久前,有媒体引述Meta内部文件报导,该公司内部估计,其年度总收入的10%(约160亿美元)来自诈骗和违禁商品广告,其中仅诈骗广告便贡献了约70亿美元(约544亿港元)年收入,而旗下平台包括Facebook及Instagram每日向用户展示150亿个「高风险」诈骗广告,在在反映社交平台诈骗广告泛滥之势,委实令人不安。

笔者在个人社交平台不时也看到怀疑诈骗的广告讯息,当感到疑虑一刻,会马上在其他网络渠道进行复核,最终发现这些疑诈广告所推销的产品的确有异,甚至是盗用其他品牌来销售冒牌货品。

AI检测不保证绝对准确

这里带出两个问题。第一,社交平台如何有效杜绝诈骗广告透过平台进行欺诈;第二,用户本身应对的角色。

很显然。平台商不会委派真人个体廿四小时全天候检核广告内容真伪,因为数量实在太庞大,因而只会透过自动侦查装置,利用人工智能深度学习方法进行侦测处理。

据媒体报导,Meta仅在自动化系统「95%确定」存在欺诈时,才会封禁广告商账号,未达此标准的可疑诈骗广告,Meta会提高该广告商的出价费用,以「惩罚性竞价」形式处理,并继续收取广告费,结果使大量诈骗广告仍然得到在社交媒体投放的曝光机会。

在AI世界,检测讯息内容的真伪,坊间其实也有不少AI检测工具,给用者检核讯息内容是否讹错,或者是否使用生成式AI所产生。不过,这些AI检测工具的检核结果往往未必准确,甚至很多时候出现错判。因此,依赖AI自动检测广告讯息是否属于欺诈,有机会「误中副车」,把一些并非诈骗的广告作出封禁,有损收入。很显然,对机构来说,所面对的是成本与效益的选择与平衡。

监管下的合规经营

在现实世界,这种成本与效益选择与平衡的事例也很常见。譬如银行。它们需要作出很多防诈骗和反洗钱(Anti-Money Laundering‧AML)合规经营的侦测措施,这些措施往往也是利用AI工具进行筛检,经自动侦测筛选出来的怀疑个案,再行处理。基于涉及巨额资金和合规经营的法律责任,加上监管机机的严格要求,银行不敢有失,往往使用人手对每个怀疑个案进行复核审定。事实上。银行在防诈骗和反洗钱检测工作的背后,其实需要大批人手处理,此举无可避免牵涉到额外成本的负担问题。

回头看Meta,该公司收到经自动筛选出来涉嫌诈骗的广告,在此刻有三个处理选择,一是直接进行封禁,但此举会损及广告收益;二是像银行那般,用人手进行复核,确定真伪,但此举难免带来巨额成本;三是不予复核,直接放行,这样使得平台毫无营收损失,继续取得巨额利润。Meta显然是采用了第三个选项。

Meta的选择行为,无疑牵涉到一个问题——监管要求。银行在监管要求下,增加投入成本进行有效的真伪复核,但网络上的社交媒体世界,对涉嫌诈骗讯息广告并没有监管要求;加上复核真伪所需投入的巨额成本,平台商不愿意增加额外负担,在叠加影响下,成为社交平台上诈骗广告泛滥之势,一发难以收拾的主因。换言之,平台审核机制不足;加上缺乏监管法律要求、也没有对用户作出有效保护的机制,令到诈骗广告杜之不绝。

搜寻额外讯息验证真伪

对消费者来说,由于平台上诈骗广告展示缺乏监管,加上平台商也没有投入成本进行覆检的诱因和归责,于此情况下,用户唯有小心进行自保。在现实世界,银行客户可相对放心,不虞户口被人滥用,因为银行对于反洗钱活动有严谨的检测机制(AI结合人手审查),但社交平台在没有监管要求下,且也不倾向增加成本,甚或无足够人手复核海量的广告讯息,在此情况下,消费者在网上平台上看到极为便宜、高度吸引的货品销售广告,必须加以警惕。

笔者的应对方法是,一旦对某讯息有所怀疑,便在平台外进行更多搜寻,参考更多额外讯息来判断真伪,不轻易相信单个广告讯息的迷人宣传。这一点也是响应上文提出认识自己角色的主张。

强化平台审查责任

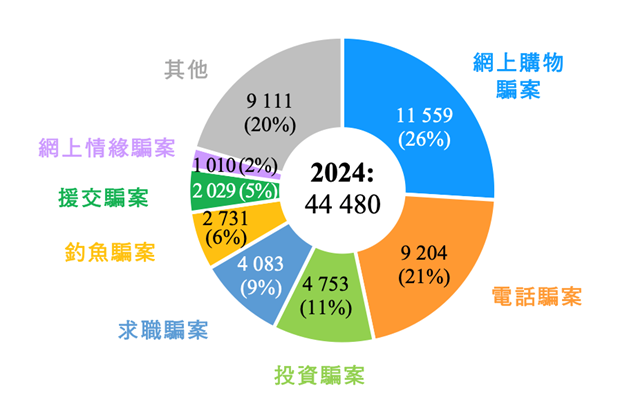

最后,笔者提出一些有关用户角色的数据,供读者参考。大家别以为网络诈骗销售的受害者多数是内地人,香港本地人较少「中招」,然而据笔者与警方沟通所获得的资料,真相是也有很多香港人受骗,而在网络受骗最普遍的形式是网购(参考附图)。换言之,网上购物是诈骗重灾区,主要原因是诈骗讯息可以轻易在平台上散播,而且平台缺乏有效筛选讹假的检核机制所致。

当然,归根究底要有效杜绝网上诈骗广告泛滥,最终需要强化平台的责任,要求平台建立更为严谨的检核机制,而政府亦需要完善法规和执法,明确平台的责任和违规罚则,同时加强防诈宣传和教育,多管齐下,才能遏止网络诈骗广告不断蔓延之势!

附图:2024年香港骗案类别

数据源:立法会秘书处数据研究小组,保安事务「数据透露」,档案ISSH06/2025。